البرلمان يوافق بشكل نهائي على تعديل قوانين الإجراءات الضريبية الموحد لتعزيز الشفافية المالية

في خطوة جديدة تهدف إلى تحسين النظام الضريبي في البلاد، وافق مجلس النواب خلال جلسته العامة التي عُقدت اليوم، برئاسة المستشار هشام بدوي، على مشروع قانون لتعديل بعض أحكام قانون الإجراءات الضريبية الموحد. يأتي هذا التعديل استجابةً لمتطلبات السياسة الضريبية الحالية التي تُعزز من شفافية النظام وتضمن حقوق الدولة والممولين على حد سواء.

تضمن مشروع القانون الجديد فرض مجموعة من الإجراءات الضرورية التي من شأنها تنظيم المجتمع الضريبي بشكل أفضل. حيث يلزم الممولين والمكلفين بإمساك دفاتر وسجلات منتظمة والالتزام بالانضمام إلى الأنظمة الإلكترونية مثل الفواتير الإلكترونية والإيصالات الرقمية. هذا التوجه يهدف إلى توفير معلومات دقيقة وشاملة، مما يساهم في تمكين مصلحة الضرائب المصرية من تحقيق أعلى المعدلات الممكنة من الشفافية والعدالة الضريبية.

تأتي هذه التعديلات أيضاً ضمن استجابة قانونية لتوصيات تقرير البنك الدولي، والذي أشار إلى أهمية اتخاذ إجراءات عاجلة تسهم في تسريع عملية تأسيس الشركات. وتهدف هذه الإجراءات إلى الحد من ظاهرة استخدام البطاقات الضريبية المؤقتة في إصدار فواتير وهمية، وهو ما يمهد الطريق لحماية الممولين من التعرض للغرامات والعقوبات المفروضة بموجب قانون الإجراءات الضريبية.

هذا وقد جرت مناقشات موسعة حول تقرير اللجنة المشتركة من لجنة الخطة والموازنة ولجنة الشئون الدستورية، وأجري التصويت بشكل جماعي من قبل الأعضاء الذين أبدوا تأييدهم للمشروع. يبرز هذا الدعم من أعضاء المجلس مدى الوعي بأهمية تشجيع الاقتصاد الوطني وضمان نزاهة النظام الضريبي، مما سيعود بالنفع على الممولين بشكل خاص والدولة بشكل عام.

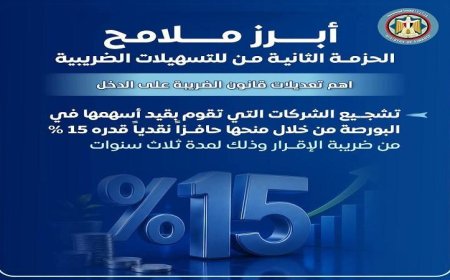

وبالنظر إلى التفاصيل الواردة في التعديلات، نجد أنها تستثني بعض الفئات من الممولين الذين لا يتجاوز حجم أعمالهم السنوي عشرين مليون جنيه، حيث سيتم منحهم بعض الحوافز والتيسيرات الضريبية بما يتناسب مع طبيعة أعمالهم. هذا التوجه يتيح فرصاً أكبر للأعمال الصغيرة والمتوسطة، مما يعزز من دورها في الاقتصاد المحلي.

إن إقرار هذه التعديلات يعكس رغبة النواب في تطوير البيئة الاستثمارية في البلاد، مما يسهم في دفع عجلة النمو ويساعد في تحقيق الأهداف الاقتصادية الوطنية. مع مرور الوقت، من المتوقع أن تُظهر هذه الاستراتيجيات نتائج إيجابية في تحسين كفاءة إدارة الضرائب وتطوير أساليب العمل داخل المؤسسات الضريبية.